不動産投資を考えるとき、

- 今いくら稼げるか

- 将来どれくらい稼げるか

この2つは非常に重要です。

特に長期保有を前提とする不動産では、

「将来の収益」をどう評価するかが価格に大きく影響します。

その考え方を具体的に表したのが

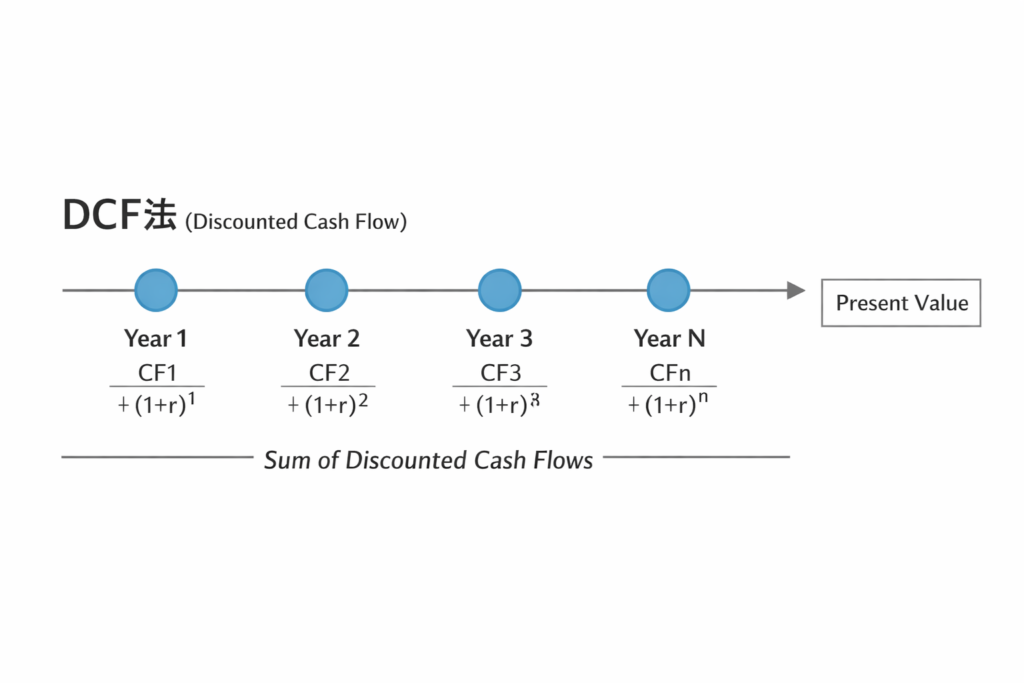

DCF法(Discounted Cash Flow法)

です。

DCF法は、将来の収益を現在の価値に換算して、不動産価格を求める方法です。

この記事では、DCF法の基本的な考え方から仕組みまで、初心者にも分かりやすく解説します。

なお、不動産の収益から価格を求める基本的な考え方については

収益還元法を解説した記事で詳しく説明しています。

この記事で解決すること

この記事では、次の3つの疑問を解決します。

- DCF法とはどのような評価方法なのか

- なぜ将来の収益を現在価値に直す必要があるのか

- DCF法はどのような不動産で使われるのか

この記事を読むことで、不動産投資における高度な価格の考え方が理解できるようになります。

DCF法とは

DCF法は、不動産鑑定評価における収益分析の中でも、より精緻な方法です。

将来の収益を現在価値に割り引いて、不動産価格を求めます。

ここでは、DCF法の基本的な考え方を解説します。

DCF法の基本的な考え方

DCF法とは、

将来得られる収益を現在価値に換算して価格を求める方法

です。

例えば、次のような収益があるとします。

- 1年後に100万円

- 2年後に100万円

- 3年後に100万円

一見すると、合計300万円の価値があるように見えます。

しかし実際には、

将来のお金は現在のお金より価値が低い

と考えられます。

そのため、DCF法では将来の収益をそのまま足し合わせるのではなく、現在価値に換算して評価します。

なぜ現在価値に割り引くのか

将来のお金の価値が低くなる理由は主に次の通りです。

- 時間の価値(今すぐ使えない)

- リスク(将来もらえない可能性)

- インフレ(物価上昇)

例えば、今100万円を持っていれば投資や消費に使えます。

しかし、1年後にもらう100万円は今は使えません。

そのため、

今のお金の方が価値が高い

と考えます。

この考え方を

時間価値

といいます。

割引率の考え方

DCF法では、将来の収益を現在価値に換算するために

割引率

を使います。

割引率とは、

将来の収益をどの程度割り引くかを示す率

です。

例えば、割引率が高いほど

- リスクが高い

- 将来の不確実性が大きい

と判断され、現在価値は低くなります。

逆に、割引率が低い場合は

- 安定した収益

- リスクが低い

と評価され、現在価値は高くなります。

割引率の詳しい考え方については

不動産投資における割引率を解説した記事で詳しく説明しています。

DCF法の仕組み

DCF法では、将来の収益を予測し、それを現在価値に換算して価格を求めます。

そのため、いくつかのステップを踏んで計算を行います。

ここでは、DCF法の基本的な流れを解説します。

将来のキャッシュフローを予測する

まず行うのは、

将来の収益(キャッシュフロー)の予測

です。

不動産の場合、次のような収益を考えます。

- 家賃収入

- 共益費収入

そして、次のような費用を差し引きます。

- 管理費

- 修繕費

- 固定資産税

その結果として得られるのが

キャッシュフロー(純収益)

です。

割引率を設定する

次に、

割引率

を設定します。

割引率は、不動産のリスクや市場環境によって決まります。

例えば次のような要素が考慮されます。

- 不動産の立地

- テナントの安定性

- 市場の状況

リスクが高い不動産ほど、割引率は高く設定されます。

現在価値に換算する

最後に、将来のキャッシュフローを現在価値に換算します。

このとき、

- 将来の収益

- 割引率

を用いて計算を行います。

そして、各年の現在価値を合計することで、不動産価格を求めます。

このようにして算定された価格が、DCF法による不動産価格です。

DCF法の具体的な流れ

DCF法は少し難しく感じるかもしれませんが、基本的な流れを理解すれば仕組みはシンプルです。

大まかな流れは次の通りです。

- 将来の収益を予測する

- 割引率を設定する

- 現在価値に換算する

- 最終的な価格を求める

ここでは、この流れを具体的に解説します。

保有期間と売却価格の設定

DCF法では、まず

どのくらいの期間保有するか

を設定します。

これを

保有期間(分析期間)

といいます。

例えば、

- 5年保有

- 10年保有

といった設定を行います。

さらに重要なのが、

最終年の売却価格

です。

不動産投資では、

- 保有期間中の収益

- 売却時の価格

の両方がリターンになります。

そのため、最終的にいくらで売れるかを予測する必要があります。

各年の収益を現在価値に変換

次に、各年の収益を現在価値に換算します。

DCF法では、

- 1年目の収益

- 2年目の収益

- 3年目の収益

といったように、各年ごとに収益を計算します。

そして、それぞれを割引率で割り引いて現在価値に変換します。

例えば、

- 将来の100万円

- 割引率5%

の場合、そのまま100万円ではなく、少し低い価値として評価されます。

このようにして、すべての収益を現在価値に直していきます。

最終的な価格の求め方

最後に、

すべての現在価値を合計

します。

これにより、不動産の価格が求められます。

DCF法の価格は次の2つで構成されます。

- 保有期間中の収益の現在価値

- 売却価格の現在価値

この2つを合計したものが、不動産の評価額になります。

DCF法が適している不動産

DCF法はすべての不動産で使われるわけではありません。

この方法が特に有効なのは、

将来の収益変動が重要な不動産

です。

ここでは、DCF法が適している不動産を解説します。

大規模投資用不動産

DCF法が最もよく使われるのが

大規模な投資用不動産

です。

例えば次のような不動産です。

- 大型オフィスビル

- 商業施設

- 大規模マンション

これらの不動産では、

- テナントの入れ替え

- 賃料の変動

- 市場環境の変化

などが収益に大きく影響します。

そのため、将来の変化を考慮できるDCF法が適しています。

収益の変動が大きい不動産

DCF法は、

収益の変動が大きい不動産

にも適しています。

例えば次のようなケースです。

- 空室リスクが高い物件

- 賃料の変動が大きいエリア

- 開発中の不動産

このような不動産では、将来の収益が一定ではありません。

そのため、複数年の収益を考慮できるDCF法が有効になります。

長期投資を前提とした不動産

DCF法は、

長期保有を前提とした不動産

にも適しています。

不動産投資では、

- 短期売買

- 長期保有

で考え方が異なります。

長期保有の場合は、

- 将来の収益

- 売却時の価格

が重要になります。

そのため、DCF法のように将来のキャッシュフローを分析する方法が適しています。

DCF法のメリットと注意点

ここまで、DCF法の仕組みや具体的な流れについて解説してきました。

DCF法は、不動産評価の中でも非常に精緻な方法ですが、その分メリットと注意点の両方があります。

ここでは、DCF法の特徴を整理して解説します。

将来を反映できるメリット

DCF法の最大のメリットは、

将来の変化を価格に反映できる

という点です。

直接還元法では「1年分の収益」を基準に価格を求めますが、DCF法では

- 賃料の上昇

- 空室率の変化

- 修繕費の増加

などを織り込むことができます。

そのため、次のような不動産では特に有効です。

- 再開発エリアの不動産

- 成長が見込まれる地域

- テナント構成が変わる物件

このように、将来の変化を考慮した現実的な価格を求めることができます。

前提条件に大きく左右される

一方で、DCF法には注意点もあります。

それは、

前提条件によって結果が大きく変わる

という点です。

DCF法では次のような要素を設定します。

- 将来の賃料

- 空室率

- 割引率

これらの設定次第で、不動産価格は大きく変わります。

例えば、

- 割引率を少し上げる

- 収益の予測を少し下げる

だけでも、評価額は大きく変動します。

そのため、DCF法では現実的で合理的な前提条件の設定が非常に重要です。

他の評価手法との併用が前提

DCF法は高度な評価方法ですが、これだけで価格を決めることは通常ありません。

不動産評価では、次のような方法と併用されます。

- 取引事例比較法

- 原価法

- 直接還元法

例えば住宅地では、実際の取引価格を基にする

取引事例比較法

が重要になります。

また、建物の価値を把握するためには

原価法

も欠かせません。

さらに、収益の安定した不動産では

直接還元法

がシンプルで有効です。

このように、DCF法は他の評価方法と組み合わせて使うことで、より精度の高い価格判断が可能になります。

まとめ

DCF法は、将来の収益を現在価値に換算して不動産価格を求める評価方法です。

この記事のポイントを整理すると次の通りです。

- DCF法とは、将来のキャッシュフローを現在価値に換算する方法

- 割引率を用いて収益を評価する

- 保有期間中の収益と売却価格の両方を考慮する

- 大規模不動産や長期投資に適している

- 前提条件によって価格が大きく変わる

DCF法を理解することで、不動産投資における価格の考え方が大きくレベルアップします。

また、DCF法の理解には

- 収益還元法

- 割引率

- キャップレート

といった基礎知識も重要です。

これらについては

収益還元法の仕組みを解説した記事や

不動産投資における割引率を解説した記事で詳しく説明しています。

コメント