この記事で解決すること

- DCF法の基本的な仕組みが分かる

- 直接還元法との違いを理解できる

- なぜ実務でDCF法が重視されるのか説明できるようになる

不動産評価を学んでいると、必ず出てくるのが「DCF法」です。

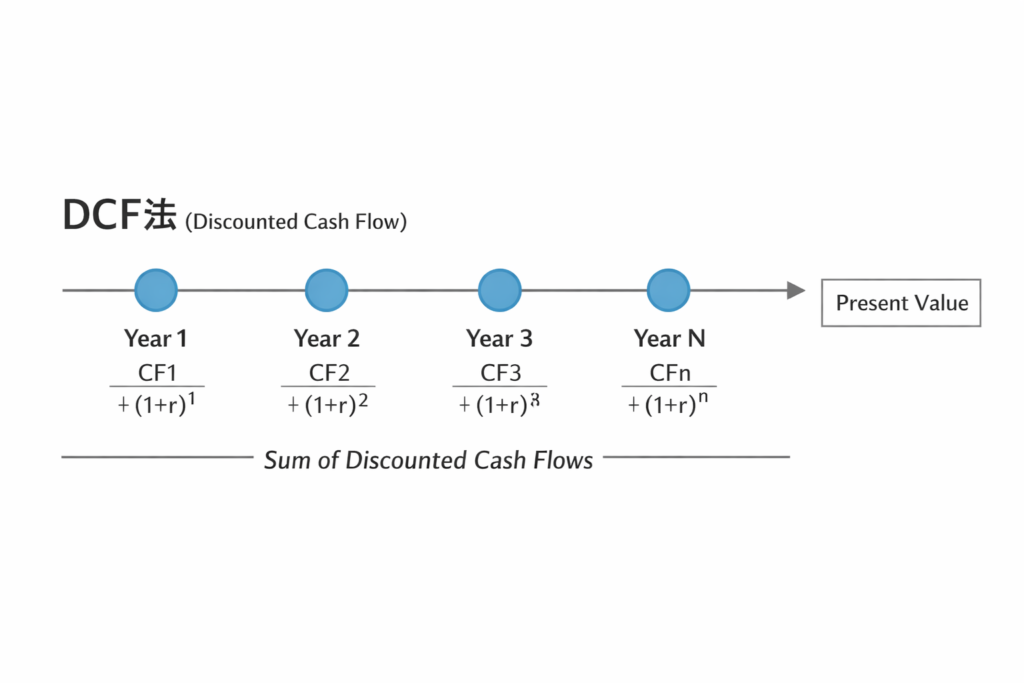

DCFとは

Discounted Cash Flow

の略です。

日本語では「割引現在価値法」と呼ばれます。

一見難しそうですが、本質はシンプルです。

将来の収益を現在価値に直して価格を求める方法。

この記事では、

- DCF法の考え方

- 計算構造

- なぜ重視されるのか

を初心者にも分かるように解説します。

なお、価格の基本式やキャップレートの仕組みをまだ整理していない方は、

- 不動産価格の決まり方を解説した記事

- キャップレートの本質を解説した記事

から読むことで理解が深まります。

最終的には「不動産評価の全体像を整理したまとめ記事」に戻ることで、評価理論が体系的につながる設計になっています。

DCF法とはどのような評価手法か

DCF法の基本的な考え方

DCF法は、

「将来もらえるお金は、今の1円より価値が低い」

という考え方を前提にしています。

例えば、

- 今日1万円もらえる

- 5年後に1万円もらえる

どちらが価値が高いでしょうか。

多くの人は「今日の1万円」と答えるはずです。

なぜなら、

- すぐ使える

- 投資すれば増やせる

- 将来不確実性がある

からです。

DCF法は、この時間価値を数値化します。

将来のキャッシュフローを、

一定の割引率で現在価値に戻して合計する。

これがDCF法です。

つまりDCF法は、

- 将来収益

- リスク

- 時間

をすべて織り込む評価手法です。

NOIの基本構造は「NOIを解説した記事」で整理しています。

直接還元法との違い

DCF法を理解するには、直接還元法との違いを押さえる必要があります。

直接還元法は、

価格 = NOI ÷ キャップレート

というシンプルな式で価格を求めます。

これは、

「現在の安定収益が永続する」

という前提に近い考え方です。

一方DCF法では、

- 1年目のキャッシュフロー

- 2年目のキャッシュフロー

- 3年目のキャッシュフロー

- 最終売却価格

を個別に想定します。

つまり、

将来の変動を細かく織り込める

という点が最大の違いです。

例えば、

- 現在は空室が多いが改善が見込まれる物件

- 数年後に大規模修繕が予定されている物件

では、DCF法の方が実態を反映しやすくなります。

直接還元法の詳細は「直接還元法を解説した記事」で整理しています。

なぜ将来予測が重要になるのか

不動産は長期保有を前提とする資産です。

そのため、

- 今の収益

だけでなく、 - 将来どうなるか

が価格を左右します。

例えば、

今はNOI500万円でも、

- 3年後に賃料上昇で600万円になる

- 5年後に修繕費増加で450万円になる

といった変動があり得ます。

直接還元法ではこれを1つの利回りでまとめますが、DCF法では年ごとに反映できます。

将来をどう予測するかは、評価の精度を左右します。

価格がブレる理由は「不動産評価はなぜブレるのかを解説した記事」で詳しく整理しています。

DCF法の計算構造を分解する

DCF法は難しく見えますが、構造は整理できます。

大きく分けると次の3要素です。

- 将来キャッシュフロー

- 割引率

- 最終還元利回り

順番に見ていきます。

将来キャッシュフローの設定

まず設定するのは、各年のキャッシュフローです。

一般的には、

- 想定NOI

- 設備投資

- 修繕費

を反映させます。

例えば、

1年目 NOI 500万円

2年目 NOI 520万円

3年目 NOI 540万円

といった形です。

ここで重要なのは、

- 賃料改定

- 空室率

- 修繕計画

をどう織り込むかです。

この想定が甘ければ、価格は過大になります。

NOIの精度は「NOIを解説した記事」で詳しく説明しています。

割引率の意味

次に重要なのが割引率です。

割引率とは、

「将来の収益をどれだけ厳しく評価するか」

を示す数字です。

例えば、

割引率5%

割引率7%

では、同じ将来収益でも現在価値が大きく変わります。

割引率には、

- リスクフリーレート

- リスクプレミアム

が含まれます。

金利上昇局面では、割引率も上昇する傾向があります。

割引率の詳細は「割引率を解説した記事」で体系的に整理しています。

最終還元利回りの考え方

DCF法では、最終年の出口価格を設定します。

これを算定する際に使うのが「最終還元利回り」です。

例えば、

最終年NOI600万円

最終還元利回り6%

であれば、出口価格は1億円です。

この出口価格も現在価値に割り戻します。

ここがDCF法の重要ポイントです。

最終還元利回りをどう設定するかで、価格は大きく変わります。

この点は「最終還元利回りを解説した記事」で詳しく扱っています。

割引率はどのように決まるのか

DCF法の核心は「割引率」にあります。

将来キャッシュフローを現在価値に直す際、どの率で割り引くかによって価格は大きく変わります。

リスクとリターンの関係

割引率は、「この投資にはどれだけのリターンが必要か」を示す数字です。

投資の世界では、

リスクが高い → 高いリターンを要求

リスクが低い → 低いリターンでも投資

という関係があります。

例えば、

- 都心の安定レジデンス

- 地方の空室率が高い物件

では、求められるリターンは異なります。

割引率が高いほど、

- 将来キャッシュフローの現在価値は小さくなる

- 評価額は低くなる

という構造になります。

割引率は、価格に対する「厳しさ」の度合いとも言えます。

価格構造の基本は「不動産価格の決まり方を解説した記事」で整理しています。

金利との連動性

割引率は金利と無関係ではありません。

一般的な構造は次の通りです。

割引率 = リスクフリーレート + リスクプレミアム

リスクフリーレートとは、国債利回りなどの安全資産利回りです。

金利が上昇すると、

- リスクフリーレートが上昇

- 割引率も上昇

する傾向があります。

割引率が上昇すれば、将来キャッシュフローの現在価値は低下します。

金利と価格の関係は「金利が上がると不動産価格はどう動くかを解説した記事」で詳しく整理しています。

物件タイプによる差

割引率は物件タイプによっても異なります。

例えば、

- レジデンス

- オフィス

- 商業施設

- 物流施設

ではリスクの質が違います。

レジデンスは、

- テナント分散

- 生活必需性

により比較的低い割引率になる傾向があります。

一方、

- テナント依存度が高い物件

- 景気変動の影響が大きい物件

では、割引率は高く設定されます。

この差は最終的に価格差となって現れます。

レジの特性は「レジデンスは本当に安定資産なのかを検証した記事」で詳しく解説しています。

DCF法が活きる場面とは

DCF法はすべての物件で必須というわけではありません。

特に効果を発揮する場面があります。

バリューアップ前提の物件

現在は収益が低いが、将来改善が見込まれる物件。

例えば、

- 空室改善

- 賃料改定

- 用途変更

が想定されるケースです。

直接還元法では現在の低NOIで評価されますが、DCF法では将来改善を反映できます。

将来改善シナリオを織り込むことで、より実態に近い価格が算定できます。

賃料変動が見込まれるケース

市場環境が変化している場合、

- インフレによる賃料上昇

- 供給増による賃料下落

が想定されます。

DCF法では年ごとの賃料変動を個別に設定できます。

例えば、

1年目500万円

2年目520万円

3年目540万円

といった想定が可能です。

直接還元法ではこの変動を1つのキャップレートで吸収しますが、DCF法ではより細かく反映できます。

長期保有を想定する評価

長期保有を前提とする投資では、将来キャッシュフローの精緻な分析が重要です。

DCF法では、

- 各年の収益

- 将来の修繕費

- 最終売却価格

をすべて現在価値に戻します。

そのため、

- 短期変動

- 中長期変動

の両方を織り込むことができます。

出口価格の考え方は「最終還元利回りを解説した記事」で詳しく整理しています。

DCF法を理解すると何が見えるか

ここまでで、DCF法の構造は整理できました。

- 将来キャッシュフローを設定する

- 割引率で現在価値に戻す

- 最終還元利回りで出口価格を算定する

では、DCF法を理解すると何が見えるようになるのでしょうか。

「今の価格」に含まれる将来期待

DCF法を理解すると、価格が「現在の収益」だけで決まっていないことが分かります。

例えば、

現在NOI500万円の物件でも、

- 将来賃料上昇が見込まれる

- バリューアップ余地がある

と想定すれば、評価額は高くなります。

逆に、

- 修繕費増加

- 需給悪化

が見込まれれば、現在収益が安定していても価格は抑えられます。

つまり価格は、

「現在の数字」ではなく

「将来への期待」

の反映です。

この構造は「不動産価格の決まり方を解説した記事」とも密接につながっています。

想定次第で価格が変わる理由

DCF法では、前提条件が変わると価格が大きく変動します。

例えば、

割引率6%

割引率7%

の違いだけで現在価値は大きく変わります。

また、

最終還元利回り5%

最終還元利回り6%

でも出口価格が大きく変わります。

将来キャッシュフローが同じでも、

- 割引率が高ければ評価額は下がる

- 割引率が低ければ評価額は上がる

という構造です。

このため、

- 前提条件の妥当性

- 想定の現実性

が極めて重要になります。

価格がブレる理由は「不動産評価はなぜブレるのかを解説した記事」でより詳しく整理しています。

複数シナリオを持つ重要性

DCF法を使う最大のメリットは、シナリオ分析が可能な点です。

例えば、

標準シナリオ

→ 賃料横ばい

楽観シナリオ

→ 年2%上昇

悲観シナリオ

→ 年2%下落

この3つを比較すれば、価格レンジが見えてきます。

価格は1つの点ではなく、幅を持った概念であることが分かります。

この考え方は、

- 金利変動

- 市場心理

- リスク認識

を含めて価格を見る力につながります。

割引率の構造は「割引率を解説した記事」で、出口価格の考え方は「最終還元利回りを解説した記事」で詳しく整理しています。

まとめ|DCF法は「将来」を数字に変える技術

DCF法は難しそうに見えますが、本質はシンプルです。

将来の収益を現在価値に変換する。

それだけです。

しかしその中には、

- 収益予測

- リスク評価

- 金利環境

- 出口価格想定

といった要素がすべて含まれています。

直接還元法が「現在の安定収益」を評価する方法であるのに対し、DCF法は「将来の変動」を評価する方法です。

価格は、

価格 = NOI ÷ キャップレート

という式で表せますが、

DCF法はその背後にある将来の動きを分解して考えます。

さらに理解を深めるには、

を順に読むことで、評価理論が一本の線でつながります。

最終的には「不動産評価の全体像を整理したまとめ記事」に戻ることで、全てのシリーズが体系的に理解できる設計になっています。

DCF法とは、

将来をどう見るかという「思考」を、数字に落とし込む技術なのです。

コメント